|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Производные финансовые инструменты

3.4.3. ОпционыОпционы являются одним из самых распространенных финансовых инструментов рыночной экономики. В известном смысле опционы представляют собой развитие идеи фьючерсов. Но в отличие от фьючерсных и форвардных контрактов, опцион не предусматривает обязательности продажи или покупки базового актива, которая при неблагоприятных условиях (ошибочные прогнозы, изменение общей конъюнктуры и др.) может привести к существенным прямым или косвенным потерям одной из сторон. Напомним, что при операциях с фьючерсом, да?ке если не предполагается поставка (покупка) базового актива, изменение его цены ежедневно отражается на денежных потоках, связывающих покупателей и продавцов, поэтому потери (доходы) от операций с подобными инструментами, в принципе, могут быть высокими. Принципиально иная ситуация имеет место при операциях с опционами, которые дают возможность ограничить величину возможных потерь, поскольку держатель опциона имеет право не исполнять его при неблагоприятных условиях, тем самым сводя общую величину потерь к уплаченной стоимости опциона. Опцион используется, в основном, как инструмент игры на рынке с целью получения спекулятивной прибыли. Опцион (Option) — это договор, предусматривающий право купить или продать оговоренный актив по фиксированной цене в оговоренный момент (промежуток) времени. В наиболее общем смысле опцион (дословно: право выбора) представляет собой контракт, заключенный между двумя сторонами, одна из которых выписывает и продает опцион, а другая приобретает его и получает право в течение оговоренного в условиях опциона срока:

Лицо, приобретающее права, называется покупателем опциона или его держателем, а лицо, принимающее на себя соответствующие обязательства, — продавцом (эмитентом, надписателем) опциона. Опцион, дающий право купить, носит название колл-опциона, или опциона покупателя (call option); опцион, дающий право продать, называется пут-опционом, или опционом продавца (put option). Сумма, уплачиваемая покупателем опциона продавцу, т. е. лицу, выписавшему опцион, называется ценой опциона (option price); эта сумма не возвращается — независимо от того, воспользуется покупатель приобретенным правом или нет. Цена базового актива, указанная в опционном контракте, по которой его владелец может продать (купить) актив, называется ценой исполнения (exercise, или striking, price). Актив, лежащий в основе опциона, называется базовым. В качестве базовых активов могут выступать любые товары или финансовые инструменты. В большинстве случаев опционы стандартизованы по своим характеристикам. Чаще всего базовые активы продаются лотами. Так, акции можно обычно купить в виде лота (пакета) в размере 100 штук. Критическим для принятия решения о покупке опциона является не столько соотношение текущей цены базового актива и цены исполнения, т, е. цены, по которой держатель опциона имеет право купить (в случае колл-опциона) или продать (в случае пут-опциона) базовый актив, сколько ожидаемая инвестором тенденция изменения текущей цены. Покупка опциона не является бессмысленной, если только существует ненулевая вероятность изменения цены базового актива в нужном направлении. Существенными условиями опциона являются: (а) идентификация актива, который может быть куплен (продан); (б) число приобретаемых (продаваемых) активов; (в) цена, по которой должна быть осуществлена сделка (называется ценой исполнения); (д) дата, когда право купить (продать) утрачивается. В качестве базовых активов могут выступать любые товары или финансовые инструменты, а потому, в зависимости от вида базы, существует несколько разновидностей опционов: на корпоративные ценные бумаги, фондовые индексы, государственные долговые обязательства, иностранную валюту, товары, фьючерсные контракты. Подчеркнем, что особенностью опциона является то, что в результате операции покупатель приобретает не собственно финансовые инструменты (акции, облигации) или товары, а лишь право на их покупку (продажу). Пример Опцион на покупку 100 акций фирмы «Омега» будет являться опционом колл на 100 акций данной фирмы; опцион на продажу 100 акций этой же фирмы — это опцион пут. Существуют и другие классификации опционов. В частности, в зависимости от намерения исполнить поставку базового актива опционы подразделяются на два типа — с физической поставкой и с наличными расчетами. В первом случае владелец опциона имеет право физически получить базовый актив (в случае опциона колл) или продать его (в случае опциона пут); во втором случае речь идет только о получении платежа в виде разницы между текущей ценой базового актива и ценой исполнения. В случае опциона колл его держатель воспользуется своим правом получить разницу, если текущая цена базового актива превышает цену исполнения; в случае опциона пут — наоборот, когда текущая цена меньше цены исполнения. С точки зрения сроков исполнения, принято различать два типа опционов; (а) европейский, когда контракт дает право купить или продать базовые активы по фиксированной цене только в определенный день (expiration date), и (б) американский, дающий право покупки или продажи в любой день, вплоть до оговоренной в контракте даты (именно эти опционы доминируют в мировой практике). В случае если лицо, выписывающее опцион, владеет оговоренным в нем количеством базовых активов, опцион называется покрытым (covered), если такого обеспечения опциона нет, он называется непокрытым (uncovered). Выписка непокрытого опциона более рискова; избежать риска можно путем одновременной продажи и покупки опционов колл и пут. Необходимо подчеркнуть, что опционные контракты носят очевидный характер спекулятивности и не имеют непосредственного отношения к деятельности конкретной фирмы по увеличению источников ее финансирования. Доход от операций с подобными инструментами получают брокерские компании, занимающиеся операциями с пенными бумагами. Очевидна общая стратегия поведения покупателей и продавцов в такого рода операциях: каждый из них стремится извлечь выгоду от возможного изменения курсовой стоимости акций; у кого точнее прогноз, тот и получает выгоду. При этом:

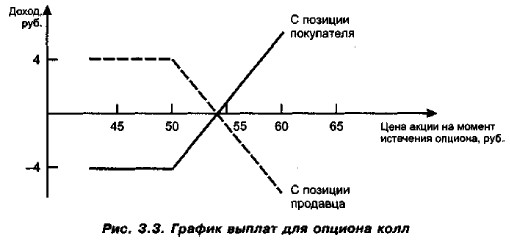

Рассмотрим логику этих видов опционных контрактов на примерах. Пример Компания «Альфа» приобрела трехмесячный опцион колл у компании «Омега» на 100 акций с ценой исполнения Р e — 50 руб.; цена акции в момент выписки опциона также равнялась 50 руб. Цена контракта — 4 руб. за акцию. Очевидно, что покупателю, для того чтобы по крайней мере не остаться в убытке, необходимо, чтобы за время, в течение которого действует данный контракт, цена на акции поднялась как минимум на 4 руб. (400 руб.; 100). Если цена увеличится до 55 руб., доход покупателя составит (55 - 50) • 100 — 400 = 100 руб. Если курсовая цена составит величину из интервала (50—54 руб.), покупка опциона в целом принесет компании «Альфа» убыток. Оптимальным решением в этом случае будет покупка акций для того, чтобы уменьшить убыток. Так, если курсовая цена будет 52,5 руб., то убыток составит 400 — (52,5 — 50) • 100 = 150 руб. Если курсовая цена будет меньше 50 руб., компания «Альфа» не будет исполнять контракт, т. е. покупать акции, а ее убыток составит уплаченные при покупке опциона 400 руб. Для наглядности приведем график выплат (рис. 3.3).

Приведенный график позволяет сделать выводы о доходах и потерях покупателя и продавца опциона, а также о вариантах действий покупателя.

|

|

|